7 Şubat 2023 tarihinde Cumhurbaşkanı Recep Tayyip Erdoğan deprem bölgesinde üç ay boyunca OHAL ilan etti, acil yardım ve destek faaliyetleri için 100 milyar lira tahsis edildiğini duyurdu.

Depremler sonrası, afet yönetimi için ayrılan bütçenin yanı sıra 1999 depremleri sonrası hayatımıza giren “deprem vergisi” de tekrar kamuoyunun gündemine geldi. Toplanan vergilerin ne için harcandığının tam olarak bilinmemesi çok sayıda kişinin eleştiri ve tepkisine neden oldu. Eleştiriler sosyal medyada #DepremVergileriNerede hashtagi altında toplandı.

CHP’nin ÖTV sıfırlaması tasarısına hayır dediği iddiası

Deprem vergileri hayatımıza 1999 depremleriyle girdi

1999 yılında yaşanan Kocaeli Gölcük ve Düzce merkezli iki deprem Marmara bölgesini ve Türkiye’yi çok ağır etkilemişti. Resmi verilere göre 18 binden fazla kişi yaşamını yitirdi, 109 bin bina da hasar gördü.

Depremlerin ardından bölgelerin ekonomik olarak desteklenmesi ve yurttaşlara bazı muafiyetler tanınması için bir kanun çıkarıldı. Bu kanunla depremden etkilenen bölgeler hariç Türkiye geneli için bir defaya mahsus, ek vergiler getirildi.

Kanun tasarısı yurttaşların “yaralarının” sarılması ve ekonomik istikrar programı için finansman oluşturulması gerekçesiyle meclise sunuldu.

Muafiyet sağlanan kişiler: Kocaeli, Sakarya, Yalova ve Bolu illerinin merkez ve ilçelerinde gelir ve kurumlar vergisi mükellefiyeti bulunanlar (depremde zarar görmediğini veya vergi ödemek istediğini beyan edenler hariç) ile bu illerdeki işyerlerinde fiilen çalışan ücretliler 17.8.1999 veya 12.11.1999 tarihlerinde meydana gelen depremde; varlıklarının en az yüzde onunu (tevsik edilmek kaydıyla), eşini veya birinci derece kan hısımlarından birini kaybedenler.

A Flourish data visualization

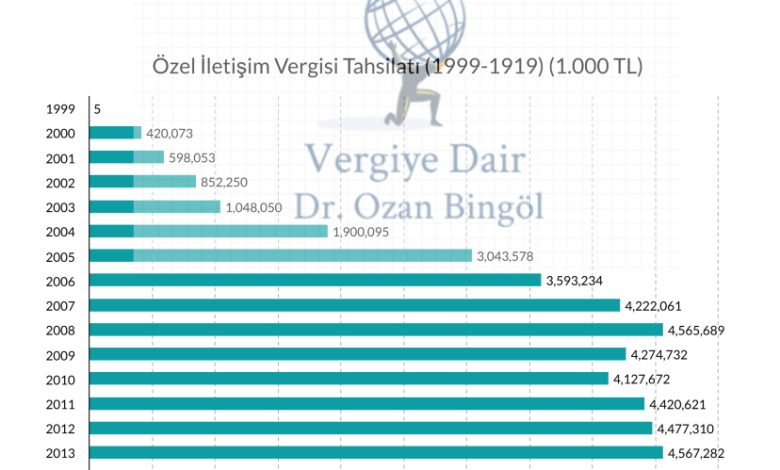

Başlangıçta 2000 yılının sonuna kadar yürürlükte kalması planlanan özel iletişim ve işlem vergileri ikişer kez önce 2002, ardından 2003’ün sonuna kadar uzatıldı. Bu süre sonrasında yürürlükten kalkan vergilerden sadece özel iletişim vergisi günümüze kadar devam ettirildi.

Büyüteç: Depreme dayanıksız binalar nasıl inşa ediliyor?

Özel iletişim vergisi kapsamındaki vergiler 2018 yılına kadar cep telefonu görüşmelerinden yüzde 25, sabit telefon görüşmelerinden yüzde 15 ve veri ve internet hizmetlerinden yüzde 5 oranlarında tahsil edildi.

2018 yılına geldiğimizde hepsi yüzde 7,5’le vergilendirilmeye başlandı. 2021 yılı Ocak ayında Cumhurbaşkanı Kararnamesiyle bu oran yüzde 10’a yükseltildi.

‘Deprem vergisi’ ile yaklaşık 90 milyar TL toplandı

Türkiye’nin vergi gelirleri ve bütçesi hakkında ayrıntı bilgi Gelir İdaresi Başkanlığı (GİB) internet sitesinden edinilebilir. Ayrıca, bu bilgiler için Strateji ve Bütçe Bakanlığı’nın (SBB) yıllık Merkezi̇ Yöneti̇m Bütçe Gerçekleşmeleri̇ ve Beklenti̇ler Raporları da incelenebilir.

Deprem sonrası getirilen altı kalem vergiden ilk iki yıl yaklaşık bir milyar 100 milyon TL toplandı. 2000 ila 2003’te ise kalan iki vergiden toplam 4 milyar TL devletin kasasına girdi.

Deprem için yapılan yardımların vergiden düşüleceği iddiası

2004’ten günümüze kadarsa özel iletişim vergisinden yaklaşık 85 milyar TL toplandı.

A Flourish chart

Deprem vergileri içindeki en büyük payı özel iletişim vergisi oluşturuyor. Sadece özel iletişim vergisi için yurttaşların ödediği vergi tutarı 87,5 milyar TL.

A Flourish data visualization

Enflasyonu hesaba kattığımızda toplanan deprem vergisi 580 milyar TL

90 milyar TL, seneler içinde değişen TL değeri hesaba katılmadan elde edilen tutarı ifade ediyor. Yani bu vergi tutarının nominal değeri.

TCMB Terimler Sözlüğüne göre nominal değer nedir?

Bir kıymetin üzerinde yazan değer nominal değer olarak tanımlanıyor. Örneğin, Hazine tarafından çıkarılan her bir devlet iç borçlanma senedinin nominal değeri, üzerinde fiilen yazan değer olan 100 TL. Benzer şekilde 200 TL banknotun nominal değeri üzerinde yazan değer olan 200 TL.

TL enflasyonunu da hesaba kattığımızda karşımıza daha farklı bir tablo çıkıyor. Dünyanın başka yerlerinde olduğu gibi Türkiye’deki enflasyon, TL’nin değerini yıllar içinde değiştiriyor.

Birinci yılında 6 Şubat depremleri (III): Deprem konutları vaadi ne durumda?

Örneğin, 1999’daki 1 lira, 2023 yılında 66,96 liraya denk geliyor. Bu nedenle toplanan vergileri hesaplarken de TL’nin değerindeki değişimi göz önüne almalıyız.

A Flourish chart

Merkez Bankası’nın enflasyon hesaplayıcısı ile 1982’den bugüne herhangi bir tarihteki paranın bir başka tarihte ne kadar olduğu hesaplanabiliyor. Her sene toplanan vergileri bu araç ile 2023 Ocak ayına göre hesapladığımızda toplam 580 milyar TL olduğu görülüyor.

A Flourish chart

Deprem vergisi tahsilatı dolar bazında yaklaşık 40 milyar

Aynı hesabı dolar kuru üzerinden de yapabiliriz. Dolara çevirmeyi senelik tahsilat edilen vergileri miktarlarını Türkiye Strateji ve Bütçe Başkanlığı ve Türkiye Cumhuriyet Merkez Bankası’nın ortalama dolar kuru verilerini kullanarak yapabiliriz.

1999’dan 2022’ye kadar toplanan deprem vergisi dolar bazında 40 milyar dolar.

Birinci yılında 6 Şubat depremleri (II): Enkazlardan yükselen sorunlar

A Flourish chart

28 Şubat 2023 dolar kuruyla hesapladığımızda 2022 ve 2001 yılı dışında özel iletişim vergisi tahsilatının 10 milyar TL üzerinde olduğu görülüyor. En yüksek özel iletişim vergisi tahsilatı 2008 yılında 66 milyar TL. En düşük özel iletişim vergisi ise 9 milyar TL. 2000 yılından bugüne kadar tahsil edilen özel iletişim vergisi ortalamasıysa yaklaşık 31 milyar TL. Altı vergiden elde edilen vergi ise yaklaşık 767 milyar TL.

Deprem vergilerinin nereye harcandığı bilinmiyor

Ekonomik ve sosyal olarak deprem bölgelerinin tekrar yapılandırılması için toplanan deprem vergilerinin nereye harcandığı ise tam olarak bilinmiyor. Önceki dönemlerde hükümet yetkililerinin açıklamalarına baktığımızda da herhangi bir ipucu elde edemiyoruz. Ancak konu sıkça gündeme geliyor ve bu soru zaman zaman hükümet yetkilileri tarafından da yanıtlanıyor.

2011’de dönemin Maliye Bakanı Mehmet Şimşek yaptığı bir açıklama sırasında “bu duble yollara gidiyor, demir yollarına gidiyor, havayollarına gidiyor, çiftçimize gidiyor, eğitime gidiyor değerli arkadaşlar” demişti.

2021 yılında CHP’den Sezgin Tanrıkulu’nun sorusunu yanıtlayan Hazine ve Maliye Bakanı Lütfi Elvan hazine birliği ilkesini anımsatarak, “Belirli gelirler karşılığı olarak belirli harcama kalemleri veya projeler için ödenek tahsis edilmemekte, Hazine birliği kapsamında tüm gelirler halkımıza hizmet için yapılan tüm giderlerin karşılanması amacıyla kullanılmaktadır” cümlesini kullanmıştı.

Birinci yılında 6 Şubat depremleri (I): Başladığımız noktada mıyız?

Tartışmaların izi meclisteki soru önergelerinden de sürdürülebilir.

27. yasama döneminde bir arama yaptığımızda 10 sonuca rastlıyoruz. Yazılı soru önergelerinden bir kısmına cevap verilmemiş.

Hazine ve Maliye Bakanlığına yönlendirilen önergelereyse “Bahsi geçen hususlara ilişkin bilgiler, https://muhasebat.hmb.gov.tr/merkezi-yonetim-butce-istatistikleri adresinde yer almaktadır” cevabının verildiği görülüyor.

Bakanlığın yönlendirdiği internet sitesinde bütçeye dair birçok ayrıntı paylaşılıyor. Yıllık bütçe gelirlerinin hangi kaynaklar ile oluşturulduğunu görebiliyoruz. Örneğin, özel iletişim vergisinin 2022 boyunca ne kadar toplandığını öğrenebiliyoruz. Buna karşılık, hazine birliği ilkesine gereğince, özel iletişim vergisinin harcandığı kalemi spesifik olarak göremiyoruz.

Deprem erken uyarı sistemleri nasıl çalışıyor?

Daha eski yasama yılındaki soru önergelerine baktığımızda ise dikkati çekici bazı açıklamalarla karşılaşabiliyoruz. İstanbul Milletvekili Mahmut Tanal’ın 17 Ağustos 2017’deki deprem vergisine dair sorularına “‘deprem vergisi’ adı altında bir vergi alınması söz konusu değildir” yanıtı veriliyor.

Mahmut Tanal’ın 2014 yılındaki soru önergesineyse “Belirli giderlere tahsis edilmemesi ilkesi gereği söz konusu vergi uygulaması nedeniyle elde edilen kaynaklar genel bütçeye gelir olarak kaydedilmekte ve afetlere ilişkin giderler de dahil olmak üzere tüm kamu giderlerinin karşılanması için kullanılmaktadır” cümleleriyle yanıt verilmiş.

Hazine birliği ilkesi tüm gelir ve giderlerin tek bir bütçe içinde toplanması anlamında kullanılıyor. Türkiye’de de bu ilke gereğince bütün gelir ve giderler tek bir bütçe içinde toplanıyor ve bu sayede farklı gelirlerin farklı harcamalar için kullanılması mümkün oluyor. Nitekim, özel iletişim vergisi, yasal olarak bütçe vergi gelirleri kapsamında değerlendirilerek diğer bütçe harcamalarına da kullanılıyor.

85 metrekarelik 214 bin ve 119 metrekarelik 153 bin konut yapılabiliyor

Deprem sonrasında bölgede ekonomik olarak birçok ihtiyaç ortaya çıkıyor. Yıkım maliyetleri, kişiler ve kişilerin kentsel dönüşüm sırasında taşınması, eğer kişilerin ekonomik bir kaybı varsa yaşamını idame ettirebileceği mali destek, yerleşeceği evin kirası, bölgedeki hasarlı binaların onarılması ve yeni konutların yapılması bunlardan bazıları.

Yeni koronavirüs varyantı Eris hakkında neler biliniyor?

Diğer maliyetleri dışarıda bırakarak toplanan deprem vergileriyle kaç konut yapılabileceğini inceleyebiliriz. Bu hesabı yapmak için Çevre, Şehircilik ve İklim Değişikliği Bakanlığı tarafından hesaplanan ve Resmi Gazete’de yayımlanan yapı yaklaşık birim maliyetlerini kullanabiliriz. Burada, dördüncü sınıf yapılar içinde apartman tipi konutların olduğu görülebiliyor. A grubu metrekare başına 4 bin 950 lira olarak hesaplanıyor.

Bunun yanında metrekare üzerinden ortalama bir değer edinmek için TOKi’nin 2+1 ve 3+1 evler için paylaştığı ortalama değerlere bakılabilir. TOKİ ortalama 2+1 konutun 75 ila 85, 3+1 konutun 110 ila 128 metrekare olarak değiştiği belirtiyor.

2+1 konut için 85 metrekare üzerinden hesaplama yaptığımızda bir konutun maliyeti yaklaşık 420 bin lira olarak hesaplanabiliyor. 3+1 konut 119 metrekare konut içinse maliyet yaklaşık 589 bin lira. 90 milyarlık ‘deprem vergisi’ ile yaklaşık 214 bin 85 metrekarelik ve 153 bin 119 metrekarelik konut inşa edilebiliyor. Ancak yıllar içinde toplanan vergi tahsilatlarının değeri nominal değer. Yani, yıllar içindeki değişen alım gücü hesaba katılmadı.

1999 yılından günümüze dek toplanan ‘deprem vergilerini’ 2023’teki alım gücüne getirirsek daha farklı bir sonuç çıkabilir karşımıza. Toplamı yaklaşık 580 milyar TL eden deprem vergileri ile 85 metrekarelik 1 milyon 378 bin ve 119 metrekarelik 590 bin konut yapılabiliyor. Dolar bazında yaptığımız hesap ile 85 metrekarelik 1 milyon 800 bin ve 119 metrekarelik bir milyon 300 bin konut yapılabiliyor.

Buna ek olarak, Mahfi Eğilmez’in deprem maliyet hesabı yaparken paylaştığı rakamlara bakarak enkaz ve hafriyat masraflarına da bakabiliriz. Mahfi Eğilmez’in paylaştığı rakamlara göre konut onarım maliyeti konut yapımının üçte birine, enkaz kaldırma ve hafriyat çalışması ise dörtte birine karşılık geliyor. Konut başı yaklaşık 105 bin lira enkaz kaldırma ve hafriyat çalışması ve 195 bin bina onarım çalışması öngörülüyor. Bir başka kaynakta ise bina bazlı bir ortalama verilerek binanın enkaz kaldırılmasının maliyet 250 bin lira olarak veriliyor.

Depremin maliyetinin ne kadar olacağı öngörülüyor?

6 Şubat depremlerinin verdiği zararı ölçmek için öncelikle hasar tespitinin tamamlanması gerekiyor. Deprem sonrasında yetkililer günbegün açıklama yaparak hasar tespitine dair güncel durumun bilgilendirmesini yapıyor. Çevre, Şehircilik ve İklim Değişikliği Bakanı Murat Kurum’un 28 Şubat tarihli açıklamasına göre 4 milyon 750 bin bağımsız bölümden oluşan 1 milyon 520 bin binanın incelendiğini ve 582 bin bağımsız bölüm ve 202 bin binanın acil yıkılacak, ağır hasarlı ve yıkık olduğu tespit edilmiş.

Hasar tespiti çalışmaları her gün güncellendiği için deprem sonrası yapılacak maliyet hesaplamasına dair net bir sonuca ulaşmak güç. Ancak göz önünde bulunduracağımız iki temel başlık ile daha genel bir hesaplamayla bir öngörüde bulabilmek mümkün. İlki hasar gören binaların ve şehirlerin yeniden inşasının maliyeti, ikincisi ise depremde kaybolan üretim kapasitesinin getireceği maliyet.

Sadece hasarın iyileştirilmesi veya baştan yapılması yetmeyebilir. Birleşmiş Milletler Afet Riski Azaltma Ofisi’nin 2015’te Pakistan’daki deprem için hazırladığı deprem raporunda, yapı ve ekonomik maliyetlerin dışında insan odaklı, katılımcı, ekonomik dezavantajları ve toplumsal cinsiyeti dikkate alan kapsayıcı politikalarla yapılmasını ve yerel kapasiteyi güçlendirilmesini öneriyor.

Dünya Bankası’nın 27 Şubat’ta yayınladığı hızlı hasar değerlendirme raporuna göre iki büyük deprem Türkiye’de ülkenin 2021 yılı GSYH’sinin yüzde 4’üne karşılık geliyor yani 34,2 milyar dolarlık fiziksel bir hasardan söz ediliyor. Rapor iyileştirme ve yeniden inşa maliyetlerinin çok daha fazla olacağını ve potansiyel olarak bu rakamın iki katına ulaşacağını tahmin ediyor.

Ekonomist Selva Demiralp’in BBC için yaptığı hesaptaysa maliyet kabaca iki kalemde inceleniyor: İlki hasar gören yapılar, ikincisi ise kaybolan üretim kapasitesinin getireceği maliyet. Demiralp’in, Dünya Bankası’nın 1999 depremi için yaptığı hesaba örnek alarak, yaptığı hesaplamaya göre depremin maliyeti Gayri Safi Yurtiçi Hasılanın yüzde iki ila üç arasında olacağı öngörülüyor. Strateji ve Bütçe Başkanlığı Ekonomik raporuna göre 808 milyar dolar olarak tahmin edilen GSYH’nin yüzde 2 ila 3’ü 16 ila 24 Milyar dolara karşılık geliyor.

TÜRKONFED’in yaptığı hesaplamaya göre tahmin edilen hasarın toplamı 84,06 milyar doları buluyor; bu miktarın içinde 70,75 milyar dolarlık konut zararı, 10,4 milyar dolarlık milli gelir kaybı ve 2,91 milyar dolarlık işgünü kaybı yer alıyor.

AFAD harcamaları

Türkiye’de depreme ayrılmış özel bir bütçe olmadığından, AFAD gibi afet ve acil durumlarında çalışan bir kurumun harcamaları devletin bu konudaki yaklaşımını incelemek için büyük öneme sahip.

AFAD, 2009 yılından sonra Afet İşleri Genel Müdürlüğü ve Türkiye Acil Durum Yönetimi Genel Müdürlüğünün kapatılması sonrasında Başbakanlığa bağlı olarak kuruldu. Başkanlık sisteminden sonraysa Cumhurbaşkanlığı kararnamesi ile 2018 yılında İçişleri Bakanlığına bağlandı.

AFAD’ın 2009 yılı sonrası bütçesi ve yıl boyunca yaptığı harcamalar Hazine ve Maliye Bakanlığı internet sitesinden öğrenilebiliyor.

A Flourish chart

AFAD’ın yıllık harcamaları ve ‘deprem vergi’lerinden sürekliliği sağlanan özel iletişim vergisini karşılaştırdığımızda AFAD’ın yıllık harcamalarının, son üç yılda özel iletişim vergisini geçtiği görülüyor. Ancak 2011 yılından itibaren tahsil edilen özel iletişim vergisi olarak toplanan miktarın AFAD’ın harcamalarının toplamından düşük olduğu görülebiliyor.

AFAD harcamalarını ve özel iletişim vergisi tahsilatını toplayıp karşılaştırdığımızda 2011 yılından itibaren AFAD’a 56 milyar 500 milyon harcandığını, özel iletişim vergisi tahsilatınınsa 59 milyar 100 milyon olduğunu görebiliyoruz. Yani, özel iletişim vergisi tek başına AFAD’ın bütçesini karşılamakta yeterli.

Her ne kadar özel iletişim vergisinin nereye gittiğini bilmesek de toplanan vergiler ile AFAD’ın finanse edilebilmesi önemli bir nokta. Öte yandan, vergilerin afetle mücadele eden kurumlara aktarılabiliyor olması, afetlere yönelik harcamaların yapılmadığı yanılsamasını önleyerek, afetlerle mücadele için gerekli kaynakların olduğunu ve sağlanabileceğini göstermekte.

Dünyaya ilişkin neler söyleyebiliriz?

Beklenmedik durumlarda farklı maliyetler ortaya çıkabileceği için, devletler kaynakları finanse etmenin yollarını arıyor. Bu yollardan biri de vergi. Dayanışma vergisinin sosyal amacı geniş bir şekilde değişebiliyor.

Başka ülkelerde de kaynakları finanse etmek için vergi artışı veya farklı bir vergilendirme yapılabiliyor. Bu sayede olağandışı durumdaki harcamalara bütçe ayrılabiliyor.

Örneğin Arjantin, Covid-19 salgınının ekonomik maliyetlerini finanse etmek için 26 Aralık 2020’de “dayanışma vergisini” getirmişti. Arjantin hükümeti bir defaya mahsus 3,4 milyon dolar veya daha fazla varlığı bulunan vatandaşların toplam net değerinin yüzde 3,5’ine vergilendirme yapılıyor.

Japonya 2011 Tōhoku depremi ve tsunamisi sonrasında 210 milyar ABD doları olarak tahmin edilen zararı onarmak için “yeniden inşa vergisi” getirdi. Bu vergi yürürlüğe girdikten sonra, ödedikleri gelir ve kurumlar vergisine yüzde 2,1 ek vergi uygulandı. Yeniden inşa vergisiyle her yıl 400 milyar yen (2,9 milyar dolar) gelir oluşturulduğu belirtiliyor. Verginin 2037’ye kadar uzatılması da planlanıyor.

Doğu ve Batı Almanya birleşirken yetkililer Doğu Almanya’daki yurttaşların desteklenmesi ve ekonomik yönden yeniden inşasını tesis için “dayanışma ücreti” adı altında ek bir vergi getirdi. 1991’de yürürlüğe giren bu vergi, gelir vergisi ve kurumlar vergisine ek bir vergi olarak uygulanmaya başladı. 1991 ila 1992 ve 1995 ila 1997 arasında yüzde 7,5 olarak tekrar uygulanan vergi, 1998’deki oranı yüzde 5’e indirilerek günümüze kadar geldi.

2021 yılında verginin aşamalı olarak kaldırılma süreci başladı, 2026 yılında da tamamlanması bekleniyor. 2021’de yapılan değişiklikle, yıllık geliri 73 bin euro altında olan kişilere uygulanmamaya başlandı. Gelir grubunun en yüksek yüzde 3,5’lik grubuna ise dayanışma vergisinden alınmaya devam edilmesi planlanıyor.

Diğer ülkeler bu süreçlerde gelir ve kurumlar vergisi gibi kişilerin veya kurumların gelirlerine göre vergilendirildiği araçları kullanmış.

Türkiye’de dolaylı verginin kullanılmasının yanında gelir, kazanç ve mülkiyet vergilendiriliyor. Ancak bu vergilendirmeler bir defaya mahsus yapılıyor. Günümüze kadar ulaşan ‘deprem vergisi’ herhangi bir mal veya hizmet satın alırken ödediğimiz vergiye ek olarak ödediğimiz dolaylı vergi olarak tasarlanmış. Ancak ekonomik gelir grubu ayırt etmeksizin kişilerin aynı oranda bu vergiyi ödemesi vergiyi adaletsiz yapan unsurlardan biri. 2003 sonrasında süreklilik kazanan özel iletişim vergisi bu açıdan değerlendirildiğinde diğer örneklerden adil olmayan bir koşul yaratıyor.

Türkiye’de vergi adaletsizliği

Anayasa’nın 73. maddesinde yer alan, “herkes, kamu giderlerini karşılamak üzere, mali gücüne göre, vergi ödemekle yükümlüdür” ibaresiyle yükümlülüklere dair geniş bir çerçeve çizilmiş. Bu maddenin ikinci fıkrasında, “vergi yükünün adaletli ve dengeli dağılımı, maliye politikasının sosyal amacıdır” hükmü de yer alıyor.

Bu maddenin aksine, Uluslararası Şeffaflık Derneği’nin çalışmalarına göre Türkiye’de vergi sistemini adaletsiz yapan unsurlar mevcut. Türkiye’deki vergi adaletsizliğinin temel sebeplerinden birisi toplanan dolaylı vergilerin dolaysız vergilere oranla çok daha fazla olması.

Öte yandan, Türkiye’deki vergi sistemini diğer ülkelerle kıyasladığımızda da bu durum görülüyor. 2021 OECD verilerine göre, Türkiye’nin vergi gelirlerinin yüzde 42’si ürün ve hizmetlerin vergilendirilmesiyle elde ediliyor. Buna karşılık, yüzde 4,2’si emlak vergisi, yüzde 13,3’ü ise gelir vergisi oluşturuyor. Vergi gelirlerinin dolaylı vergilere dayalı olması Türkiye’yi diğer ülkelere nazaran adaletsiz hale getiriyor.

Peki, adaletsizlik neyden kaynaklanıyor?

Vergi adaletini tartışırken devletin vergi gelirleri içindeki dolaylı gelir ve dolaysız gelir arasındaki dağılımı önemli. Dolaysız vergiler, kişilerin gelirine orantılı şekilde bağlı, dolaylı vergiler mal ve hizmet fiyatlarına eklenerek kişinin hangi gelir grubundan olduğuna bakılmaksızın tüketicilere yansıtılıyor.

Vergi Uzmanı Ozan Bingöl bu dolaylı ve dolaysız vergi arasındaki farkı ise şöyle anlatıyor: “Dolaylı vergiler adaletsiz olmasına rağmen, vergi idareleri için tahsilatı kolay ve hızlı olan, verimliliği yüksek vergilerdir. Mal ve hizmetlerin içine gömüldükleri için anestezik vergilerdir aynı zamanda. Bu yüzden dolaylı vergiler, kolay vergicilik yapan vergi idarelerinin gözdesidir.”

A Flourish chart

A Flourish chart

Katma değer vergisi olarak mal ve hizmetlerden alınan vergiyi OECD ortalaması ile karşılaştırdığımızda 1993’ten sonra OECD ortalamasından yüksek dolaylı vergi toplandığı görülüyor. Gelir vergisi açısından kıyaslandığında ise tam tersi çıkıyor. Türkiye, kişileri gelir vergisi açısından OECD ortalamasının altında vergilendiriyor. Keza, varlık üzerinden alınan vergilendirme de benzer bir durum mevcut.

Türkiye’deki vergi sisteminin dolaylı vergi üzerinden daha büyük bir gelir oluşturması vergi açısından adil bir durum yaratmıyor.

Vergi teşvikleri dünyada ne durumda?

Türkiye’de 6 Şubat depremlerinden sonra, depremden etkilenen şehirlerdeki mükelleflerin vergi yükümlülükleri 31 Temmuz 2023’e ertelendi. 1999 yılında getirilen ek vergilerle birlikte deprem bölgesine birtakım muafiyet de tanınmıştı.

Avrupa’da Fransa doğal afetlerden sonra, mağdur bireylere vergiden indirim veya belirli vergi ödemelerinin askıya alınması gibi kolaylıklar sağlıyor. İtalya hükümeti, Fransa’ya benzer şekildeki vergi indirimlerine ek olarak yeniden yapılanma çalışmaları için fon da sağlıyor.

OECD ülkelerinde Avustralya bu iki ülkeye benzer bir politika yürütürken, Kanada hükümeti buna ek olarak mağdur birey ve topluluklara mali yardım da sağlıyor. Deprem özelinde vergi teşviki uygulayan ülkelerden Meksika’da da mağdur bireylere vergi ödemelerinin askıya alınması ve vergi yükümlülüklerinin azaltılması gibi esneklikleri sağlıyor. Yeni Zelanda bunlara ek olarak mağdurlara vergi indirimi de sunuyor.

Özet

“Deprem vergileri” kapsamında toplanan vergiler 2022 itibariyle yaklaşık 90 milyar TL.

Deprem vergilerinin nereye harcandığını bilmiyoruz. Hükümetin açıklamaları da bu konuda net bir yanıta ulaşmamızı sağlamıyor.

Deprem vergilerinin nereye harcandığı net olarak bilinmiyor. Ancak toplanan vergi miktarının 2011 yılından itibaren AFAD’ın bütçesini tek başına karşılayabildiği söylenebilir.

Ekonomist Selva Demiralp’in yaptığı hesaba göre depremin maliyeti gayri safi yurtiçi hasılanın yüzde iki ila üçü civarında. Yani neredeyse 16 ila 24 milyar dolar.

Türk Girişim ve İş Dünyası Konfederasyonun maliyet hesabına göre tahmin edilen hasarın toplamı 84 milyar doları buluyor.

Dünya Bankası’nın hızlı hasar değerlendirme raporuna göre iki büyük deprem Türkiye’de ülkenin 2021 yılı GSYH’sının yüzde 4’üne karşılık gelen yaklaşık 34,2 milyar dolarlık fiziksel hasara yol açtı. Rapor ayrıca iyileştirme ve yeniden inşa maaliyetlerinin çok daha fazla olacağını, potansiyel olarak bu rakamın iki katına ulaşacağını ortaya koyuyor.

Katkıda bulunanlar

:

• Zeynep Şevval Anaç

• Tolga Çoban

Kaza ve afet

Ekonomi ve finans

#Deprem

#Büyüteç

#6 Şubat 2023 Türkiye depremleri

#Deprem Vergileri

#DepremVergileriNerede

Kaynak: Büyüteç / Kapsül